Le paysage des paiements numériques évolue à une vitesse incroyable. Comprendre le fonctionnement du numéro de carte bancaire est essentiel pour quiconque souhaite naviguer dans cette réalité complexe. Que ce soit pour effectuer des achats au quotidien ou pour des transactions en ligne, le numéro de carte constitue un identifiant unique qui permet d’authentifier chaque opération financière. Cela dit, il ne s’agit pas simplement d’une suite de chiffres : c’est un élément clé de la sécurité financière, et sa protection est primordiale.

Qu’est-ce qu’un numéro de carte bancaire et comment fonctionne-t-il ?

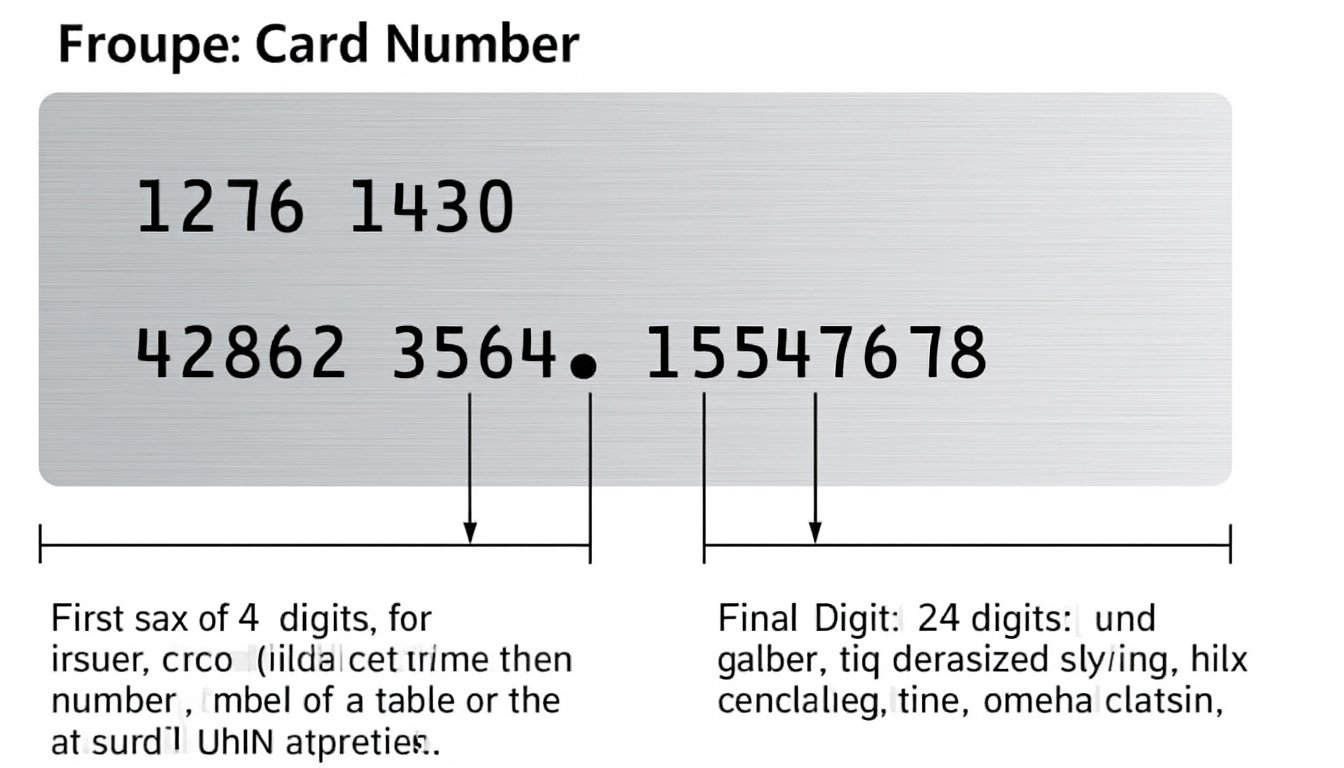

Le numéro de carte bancaire est composé en général de 16 chiffres, qui sont stratégiquement choisis. Cette séquence unique joue un rôle crucial dans l’identification et l’autorisation des transactions financières. Sur une carte typique, comme celles émises par des institutions telles que BNP Paribas ou Crédit Agricole, les premiers chiffres indiquent l’émetteur de la carte. Par exemple, une carte Visa commencera par un « 4 », tandis qu’une carte Mastercard débutera par un « 5 ». Ces chiffres sont suivis d’un ensemble aléatoire de neuf chiffres, tandis que le dernier chiffre est un code de vérification, calculé par un algorithme de contrôle (l’algorithme de Luhn).

Pour effectuer une transaction, les informations liées à cette suite de chiffres sont envoyées à la banque. Le système vérifie que le numéro de carte est valide et actif et analyse la disponibilité des fonds pour autoriser ou refuser l’opération. Cette authentification rapide est essentielle, notamment dans un monde où le commerce électronique est en pleine expansion.

Importance du numéro de carte bancaire

Le numéro de carte bancaire est un élément vital du fonctionnement monétaire moderne. Sans lui, il serait impossible de valider un paiement, que ce soit en ligne ou en magasin. Voici quelques points marquants soulignant cette importance :

- Identification : Permet d’identifier chaque titulaire de carte et de lier chaque transaction à son compte bancaire spécifique.

- Authenfication : Aide à établir que la personne à l’origine de la transaction possède effectivement la carte.

- Facilité : Simplifie le processus de paiement, en éliminant le besoin de chèques ou d’espèces.

- Sécurité : Avec l’introduction de dispositifs comme le CVC (Card Verification Code), le débat autour de la sécurité des transactions s’est également intensifié.

En somme, le numéro de carte bancaire est bien plus qu’un simple besoin logistique ; c’est un outil essentiel pour assurer la fluidité et la sécurité du système financier actuel.

La sécurité des transactions : CVC, CVV, et plus encore

À l’heure où le piratage et la fraude en ligne sont de plus en plus courants, la sécurité des informations transitant par les systèmes de paiement s’avère cruciale. Le CVC (Card Verification Code) ou CVV (Card Verification Value) est un code de sécurité à trois ou quatre chiffres, souvent situé au dos de la carte. Son but principal est de prévenir les transactions frauduleuses en s’assurant que l’acheteur possède bien la carte physique lors d’une commande en ligne. Ce code est complémentaire au numéro de carte pour une sécurité accrue.

En 2025, les institutions financières mettent en œuvre des mesures de sécurité déjà bien établies, tout en cherchant constamment à innover. Par exemple, les systèmes de double authentification, qui exigent des utilisateurs qu’ils vérifient une transaction via un SMS ou une application dédiée, sont de plus en plus courants.

Méthodes de sécurité additionnelles

Pour renforcer la sécurité lors des transactions, plusieurs méthodes sont recommandées :

- Utiliser des cartes bancaires virtuelles : Générées pour des achats en ligne, ces cartes fournissent un numéro temporaire, réduisant le risque de vol d’identité.

- Surveiller régulièrement les relevés bancaires : Cela permet de déceler toute activité suspecte à un stade précoce.

- Utiliser des réseaux Wi-Fi sécurisés : Les connexions non sécurisées peuvent servir de portes d’entrée pour les cybercriminels.

- Activation des notifications : Beaucoup d’institutions bancaires, dont Boursorama Banque et Revolut, offrent des alertes instantanées pour chaque transaction effectuée.

Avoir un numéro de carte bancaire est fondamental, mais la manière dont il est utilisé et protégé est tout aussi crucial. La vigilance est de mise pour empêcher toute utilisation frauduleuse des informations sensibles.

Que faire en cas de perte ou de vol de sa carte bancaire ?

Se rendre compte que sa carte bancaire a été volée ou perdue peut générer stress et inquiétude. Cependant, savoir comment agir rapidement peut prévenir des problèmes majeurs. La première étape consiste à faire opposition. Les banques modernes, comme La Banque Postale ou Société Générale, permettent à leurs clients de bloquer leur carte rapidement via des applications mobiles ou par téléphone. Cela réduit considérablement les risques liés à une utilisation frauduleuse.

Procédure en cas de perte

Voici les étapes à suivre en cas de perte ou de vol de la carte :

- Contactez votre banque : Faites immédiatement opposition à votre carte.

- Contrôlez vos relevés : Examinez vos comptes pour déceler d’éventuelles transactions non autorisées.

- Demander le remplacement : Après opposition, demandez une nouvelle carte à votre banque.

- Suivez les instructions : Certaines banques peuvent vous demander de confirmer votre identité par différents moyens.

Il est essentiel de ne pas retarder cette démarche. Plus la réaction est rapide, plus il est probable de minimiser les impacts d’une éventuelle fraude.

Utilisation des cartes bancaires : enjeux et atouts

Les cartes bancaires n’ont pas seulement un rôle fonctionnel ; elles sont également un symbole puissant de la façon dont les gens gèrent et perçoivent leur argent au quotidien. En 2025, ces cartes sont de plus en plus utilisées non seulement pour des transactions basiques, mais elles intégrent également divers paramètres de gestion financière et d’investissement.

Les atouts des cartes bancaires modernes

Les cartes bancaires offrent plusieurs avantages qui transcendent l’acte de paiement :

- Gestion budgétaire : Grâce à des applications connectées, les utilisateurs peuvent suivre leurs dépenses en temps réel.

- Promotions et récompenses : Un grand nombre de banques proposent des remises ou des points fidélité pour les achats effectués par carte.

- Accès mondial : Utiliser une carte bancaire à l’étranger facilite les achats tout en évitant des frais élevés liés aux conversions de devises.

- Options de crédit : Les cartes de crédit permettent d’acheter maintenant et de payer plus tard, offrant une certaine flexibilité.

Ces atouts positionnent la carte bancaire comme un outil essentiel dans la gestion financière moderne. Avec une bonne utilisation, elle peut directement impacter la santé financière d’un individu.

Les futures innovations dans le monde des cartes bancaires

Le secteur bancaire cherche constamment à s’adapter aux évolutions technologiques et aux attentes des consommateurs. En 2025, plusieurs innovations promettent de transformer l’expérience des utilisateurs de cartes bancaires.

Technologies émergentes dans les transactions

Les évolutions à surveiller incluent :

- Cryptomonnaies : L’acceptation croissante de cryptomonnaies comme moyen de paiement pourrait entraîner l’émergence de cartes spécifiques, permettant une utilisation facile.

- Intelligence artificielle : Aujourd’hui, les systèmes de paiement utilisent l’IA pour prélever des analyses de comportements, prévenir les fraudes et proposer des solutions personnalisées.

- Blockchain : Cette technologie pourrait rendre les transactions encore plus sécurisées, en rendant le suivi plus transparent et accessible.

- Paiement par biométrie : L’utilisation de l’empreinte digitale ou de la reconnaissance faciale pourrait révolutionner la sécurité des paiements.

Ces innovations ouvrent la porte à une ère de paiements plus rapides, plus sûrs, et plus pratiques. L’avenir des cartes bancaires est prometteur et s’annonce dynamique en matière d’impact sur le quotidien des utilisateurs.

Comparaison des cartes bancaires : laquelle choisir en 2025 ?

Avec tant de cartes sur le marché, choisir la bonne option peut se révéler déroutant. Les cartes émises par les principales institutions financières comme American Express, Revolut, ou les banques traditionnelles telles que Crédit Agricole, proposent diverses avantages et coûts. Une analyse comparative peut donc indiquer quelle carte répond le mieux aux attentes des consommateurs.

| Carte Bancaire | Coût Mensuel | Avantages |

|---|---|---|

| Boursorama Banque | 0 € | Aucune condition de revenus, paiements gratuits à l’étranger |

| BNP Paribas | 8 € | Large réseau de distributeurs automatiques |

| Société Générale | 5 € | Options de crédit disponibles, points de fidélité |

| American Express | 12 € | Accès privilégié à des événements exclusifs |

| Revolut | 0 € | Options de crypto-monnaies, sans frais à l’étranger |

Il est important de considérer non seulement les coûts mensuels, mais aussi les avantages offerts. Chaque utilisateur aura des besoins différents, rendant la personnalisation du choix de carte obligatoire.

Questions fréquentes sur les cartes bancaires

Qu’est-ce qu’une carte bancaire virtuelle ?

Une carte bancaire virtuelle est une version numérique de votre carte physique, souvent utilisée pour des paiements en ligne afin de protéger vos informations sensibles.

Les numéros de carte bancaire sont-ils les mêmes pour Visa et Mastercard ?

Non, ils se distinguent par le premier chiffre (4 pour Visa, 5 pour Mastercard), mais la structure est similaire.

Que faire en cas de soupçon de fraude ?

Contactez immédiatement votre banque pour faire opposition à votre carte et surveillez votre compte pour des activités suspectes.

Est-il sûr de stocker des informations de carte bancaire en ligne ?

Il est recommandé d’utiliser des services de confiance et d’activer l’authentification à deux facteurs.

Quelle est la durée de validité d’une carte bancaire ?

La durée de validité varie généralement de 2 à 5 ans, après quoi une nouvelle carte est automatiquement émise par la banque.